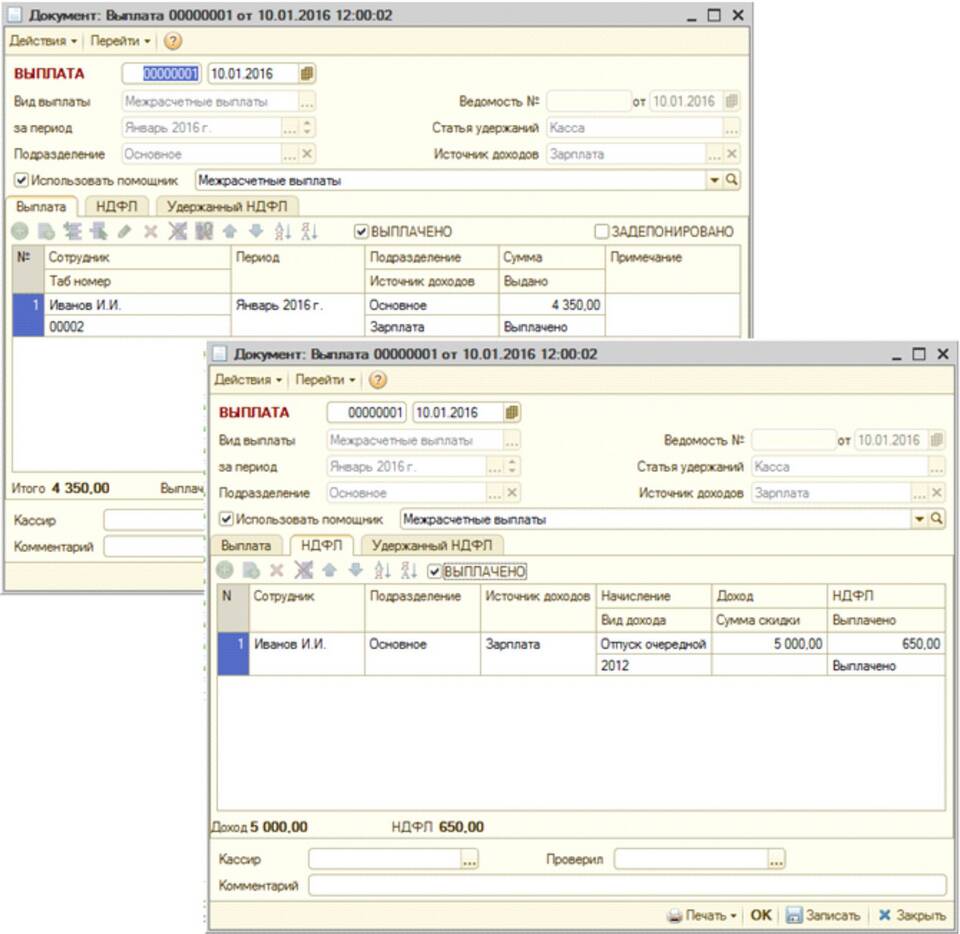

- Ставка для резидентов РФ - 13%

- Ставка для нерезидентов - 15-30%

- Налоговый период - календарный год

- Срок перечисления - не позднее дня, следующего за выплатой

| Показатель | Формула |

| НДФЛ к удержанию | (Начисленная зарплата - Налоговые вычеты) × 13% |

| Зарплата к выплате | Начисленная зарплата - НДФЛ |

- Суммирование всех начислений за месяц

- Вычитание необлагаемых выплат

- Применение налоговых вычетов (при наличии)

- Применение соответствующей налоговой ставки

- Округление суммы налога до полных рублей

- Удержание рассчитанной суммы

- Перечисление в бюджет

| Тип вычета | Максимальная сумма |

| Стандартный (на ребенка) | 1 400 - 3 000 руб. в месяц |

| Социальный (обучение, лечение) | До 120 000 руб. в год |

| Имущественный (при покупке жилья) | До 2 000 000 руб. |

| Показатель | Сумма (руб.) |

| Начисленная зарплата | 50 000 |

| Налоговый вычет на 1 ребенка | 1 400 |

| Налоговая база | 50 000 - 1 400 = 48 600 |

| НДФЛ 13% | 48 600 × 13% = 6 318 |

| Зарплата к выплате | 50 000 - 6 318 = 43 682 |

- Премии и единовременные выплаты

- Больничные и отпускные

- Материальная помощь свыше 4 000 руб.

- Компенсации при увольнении

- Проверяйте статус налогоплательщика (резидент/нерезидент)

- Своевременно оформляйте документы на вычеты

- Ведите учет начислений и удержаний

- Следите за изменениями в налоговом законодательстве

Правильный расчет НДФЛ требует внимания к деталям и знания актуальных норм налогового законодательства. Используя приведенные методы расчета и учитывая право на налоговые вычеты, можно точно определить сумму налога к удержанию.