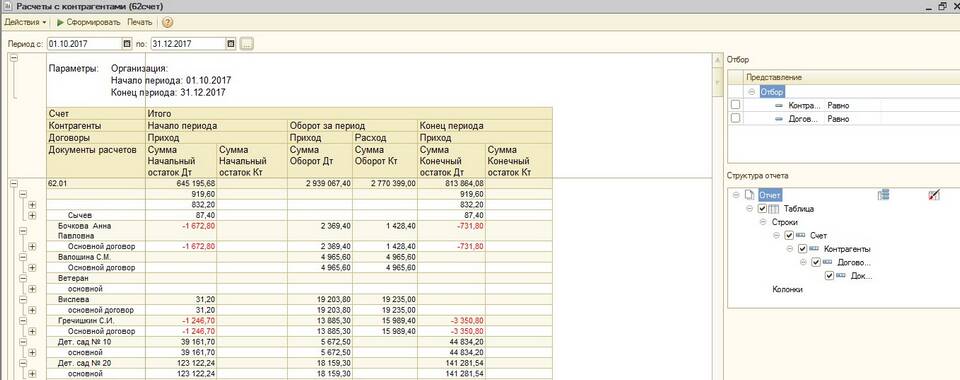

Проверка налоговой декларации с использованием оборотно-сальдовой ведомости (ОСВ) позволяет выявить возможные ошибки и несоответствия. Рассмотрим методику такой проверки.

Содержание

Подготовка к проверке

| Документ | Назначение |

| Оборотно-сальдовая ведомость | Основной источник данных для проверки |

| Налоговая декларация | Проверяемый документ |

| Регистры бухучета | Для детализации операций |

Ключевые точки контроля

- Сопоставление доходов по ОСВ и декларации

- Проверка расходов по счетам учета

- Контроль правильности исчисления налога

- Проверка авансовых платежей

Алгоритм проверки декларации по ОСВ

Проверка доходов

- Возьмите оборот по кредиту счета 90.1 "Выручка"

- Сравните с суммой доходов в декларации

- Учтите корректировки по кассовому методу

- Проверьте внереализационные доходы (счет 91.1)

Проверка расходов

| Счет ОСВ | Соответствие декларации |

| 20, 26, 44 | Прямые и косвенные расходы |

| 90.2 | Себестоимость продаж |

| 91.2 | Прочие расходы |

Контроль налоговой базы

- Сравните сальдо по счетам 68 и 69 с начислениями

- Проверьте соответствие ставок налога

- Убедитесь в правильности применения льгот

- Проверьте расчет авансовых платежей

Типичные ошибки при проверке

- Неучтенные доходы по кассовому методу

- Некорректное отнесение расходов

- Ошибки в применении налоговых ставок

- Несоответствие дат признания доходов/расходов

- Арифметические ошибки в расчетах

Заключение

Проверка декларации по оборотно-сальдовой ведомости требует тщательного сопоставления данных бухгалтерского и налогового учета. Особое внимание следует уделить соответствию методов признания доходов и расходов в бухгалтерском и налоговом учете. Регулярная проверка помогает минимизировать риски налоговых доначислений.