| Обнаружение ошибок | Арифметические, технические ошибки |

| Изменение данных | Уточнение сумм доходов или налога |

| Неполное отражение информации | Пропущенные выплаты или сотрудники |

- Выявление ошибочных показателей

- Определение правильных значений

- Сбор подтверждающих документов

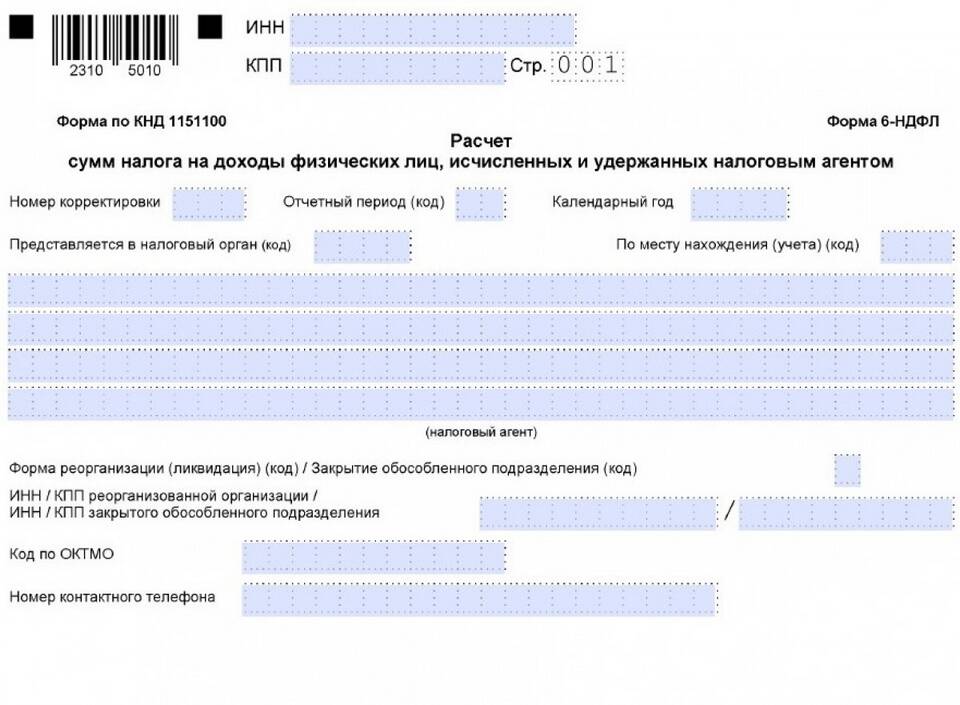

| Титульный лист | Номер корректировки (001, 002 и т.д.) |

| Раздел 1 | Итоговые данные с учетом исправлений |

| Раздел 2 | Детализация по датам выплат |

- Первичный отчет - номер "000"

- Первая корректировка - "001"

- Последующие исправления - с увеличением на 1

- Отдельно для каждого отчетного периода

| Строка | Правило заполнения |

| 020 | Общая сумма начисленного дохода с исправлениями |

| 040 | Скорректированная сумма исчисленного налога |

| 070 | Исправленная сумма удержанного налога |

- До обнаружения ошибки налоговой - в любой момент

- После получения требования - в течение 5 рабочих дней

- При самостоятельном обнаружении - до истечения срока давности

- Лично в налоговый орган

- Через личный кабинет налогоплательщика

- По ТКС с усиленной квалифицированной подписью

- Почтой с описью вложения

| Неумышленные ошибки | Штраф 500 руб. за каждую неточность |

| Умышленное искажение | Штраф 20% от неуплаченной суммы налога |

| Своевременная корректировка | Освобождение от ответственности |

Корректировка формы 6-НДФЛ должна содержать актуальные и достоверные данные. Важно правильно указывать номер корректировки и своевременно подавать уточненный расчет во избежание штрафных санкций.