Патентная система налогообложения (ПСН) предусматривает четкие ограничения по годовому доходу и численности работников. Превышение установленных лимитов влечет за собой изменение налогового режима и дополнительные обязательства перед государством.

Содержание

Основные ограничения патентной системы

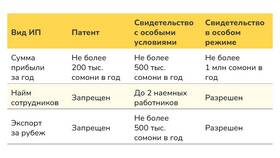

| Параметр | Лимит |

| Годовой доход | 60 млн рублей (с 2023 года) |

| Средняя численность работников | 15 человек (для большинства видов деятельности) |

| Площадь торгового зала | 50 кв.м (для розничной торговли) |

Последствия превышения лимитов

- Автоматический переход на общую систему налогообложения (ОСНО)

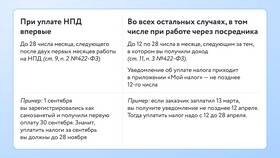

- Необходимость подачи уведомления в налоговую в течение 10 дней

- Перерасчет налогов за весь период превышения

- Уплата дополнительных налогов и страховых взносов

- Возможность начисления пени за несвоевременную уплату

Порядок действий при превышении лимитов

- Прекратить применение ПСН с начала периода превышения

- Подать уведомление в налоговую по форме № 26.5-3

- Рассчитать и уплатить налоги по ОСНО

- Сдать декларации по новой системе налогообложения

- Переоформить кассовую технику (при необходимости)

Налоговые последствия перехода на ОСНО

| Налог | Ставка |

| НДФЛ | 13% от доходов |

| НДС | 20% (в общем случае) |

| Налог на имущество | По ставке субъекта РФ |

Как избежать проблем при превышении лимитов

- Регулярно контролировать доходы и численность работников

- Заранее планировать переход на другой налоговый режим

- Вести раздельный учет при совмещении режимов

- Консультироваться с налоговым специалистом

- Своевременно уведомлять налоговые органы

Превышение лимитов патентной системы налогообложения требует от предпринимателя оперативных действий по переходу на общую систему. Своевременное выполнение всех обязательств минимизирует финансовые потери и защитит от штрафных санкций.