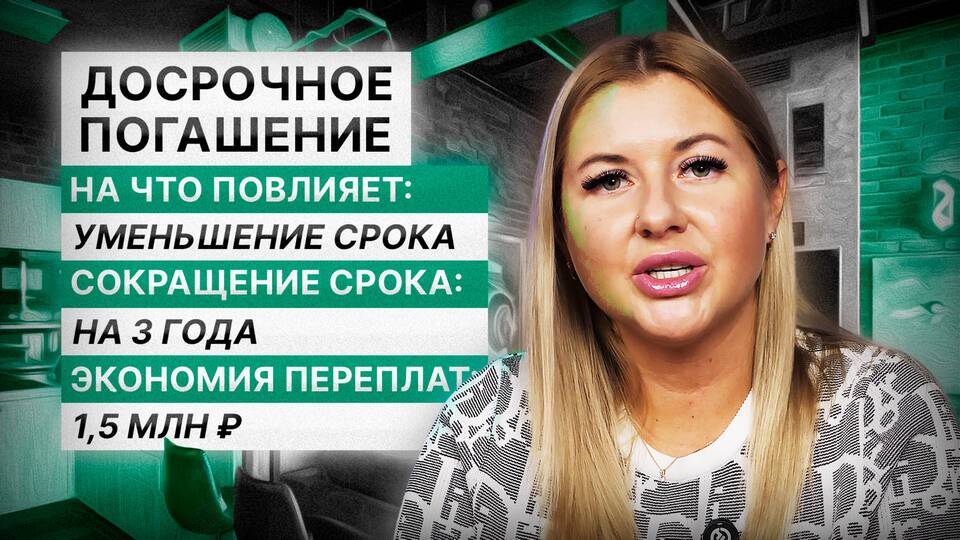

При досрочном погашении ипотеки заемщики сталкиваются с выбором: сократить срок кредита или уменьшить ежемесячный платеж. Рассмотрим плюсы и минусы каждого варианта.

Содержание

Сравнительная таблица вариантов

| Критерий | Уменьшение платежа | Сокращение срока |

| Общая переплата | Снижается незначительно | Уменьшается существенно |

| Финансовая нагрузка | Становится легче | Остается прежней |

| Срок кредита | Не изменяется | Уменьшается |

Преимущества уменьшения платежа

- Снижение финансовой нагрузки на бюджет

- Возможность создать финансовую подушку безопасности

- Гибкость при изменении доходов

- Проще планировать другие крупные покупки

Преимущества сокращения срока

- Значительное уменьшение общей переплаты

- Быстрее освобождается недвижимость от обременения

- Раньше наступает полное погашение кредита

- Психологический комфорт от сокращения долгового периода

Как сделать правильный выбор

- Если доход нестабилен - выбирайте уменьшение платежа

- При стабильном высоком доходе - сокращайте срок

- Рассчитайте оба варианта в ипотечном калькуляторе

- Учтите возможные изменения в жизни (рождение детей, смена работы)

Финансовые рекомендации

- При сокращении срока переплата уменьшается на 20-40%

- Уменьшение платежа дает 10-15% экономии на процентах

- Можно комбинировать оба подхода частично